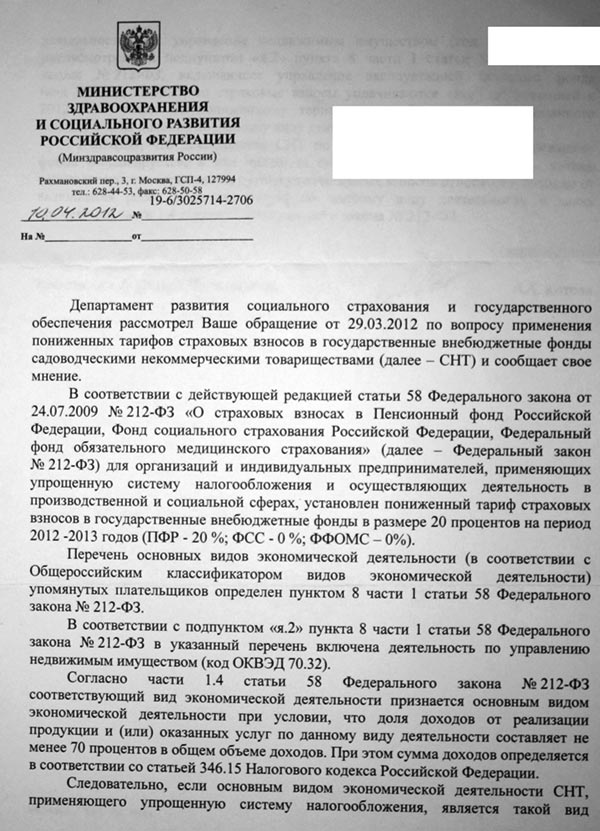

29 марта 2012 года мы отправили официальные запросы по данной проблеме в Фонд социального страхования РФ и Министерство здравоохранения и социального развития РФ. Ответ ФСС мы уже публиковали, а сегодня был получен ответ Минздравсоцразвития:

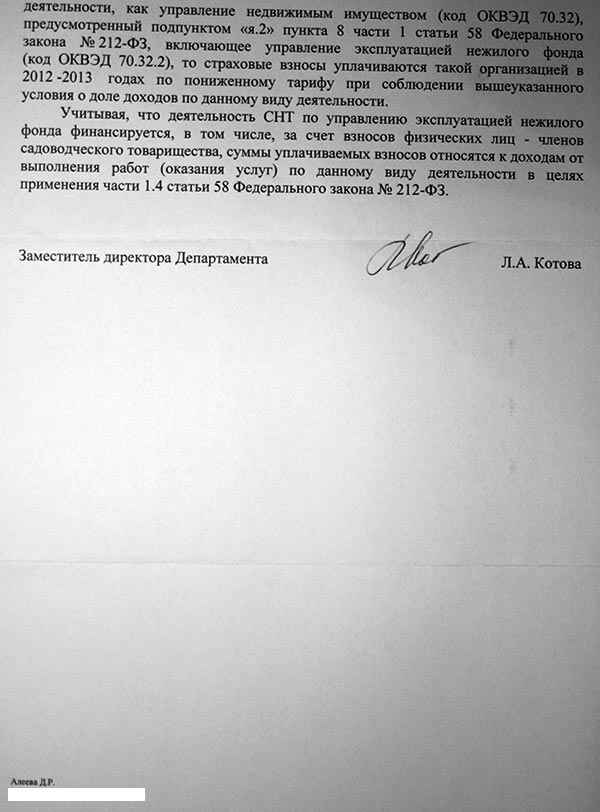

«Учитывая, что деятельность СНТ по управлению эксплуатацией нежилого фонда финансируется, в том числе, за счёт членских взносов физических лиц — членов садоводческого товарищества, суммы уплавичаемых взносов относятся к доходам от выполнения работ (оказания услуг) по данному виду деятельности в целях применения части 1.4 статьи 58 Закона № 212-ФЗ.»

Напомним, что вне зависимости от указанных изменений обязанность оплачивать страховые взносы в Фонд социального страхования на случай травматизма или временной нетрудоспособности (обычно 0,2 %) сохраняется.

В случае, если вы оплачивали страховые взносы по полной ставке, то вы вправе подать отчёты по льготной ставке, а образовавшуюся переплату либо учесть в будущих платежах, либо потребовать возвратить обратно вам.

Ещё раз обращаем внимание на то, что данный закон касается только тех СНТ, которые применяют упрощённую схему налогообложения и имеют код ОКВЭД из раздела 70.32 «управление недвижимым имуществом» или другой, указанный в пункте 8 части 1 статьи 58 закона № 212-ФЗ.

| < Предыдущая | Следующая > |

|---|